Emprunter après 50 ans

Selon une étude, seulement 10 % des emprunteurs en 2022 avaient plus de 50 ans. Cela représente une baisse de 2 % par rapport à 2020, et de 7 % par rapport à 2019. Ceci montre une tendance à la baisse pour les emprunts réalisés par les personnes âgées.

Immobilier : Peut-on encore emprunter à plus de 50 ans ?

“Bien que ce soit plus compliqué, cela n'est pas impossible.”, explique Titouan Berton, expert en financement et assurances chez VR Finance à Montrouge. Il a ainsi mentionné dans notre interview plusieurs raisons à cela :

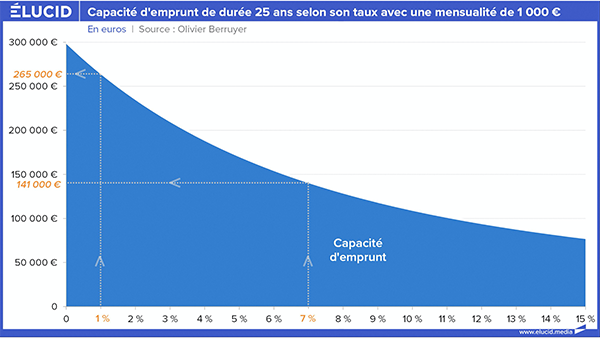

Tout d'abord, la durée d'emprunt limitée par la banque a des conséquences sur la capacité d'achat. En effet, pour maximiser la capacité d'emprunt, il est généralement conseillé de solliciter un crédit bancaire pour une durée comprise entre 20 et 25 ans. Cependant, cela peut être plus difficile pour les personnes âgées de plus de 50 ans car la date de fin de prêt ne doit pas excéder 75 ans dans les banques traditionnelles. Ainsi, puisque la durée d'emprunt est réduite, le montant de la mensualité du prêt sera plus élevé, ce qui entraînera une hausse du taux d'endettement et par conséquent une baisse de la capacité d'achat.

Prenons un exemple : Je suis salariée de 52 ans et j’ai 3 500 € de revenu par mois. Si j’emprunte 200 000€ sur 25 ans (taux de référence hors assurance 3,23%), ma mensualité sera de 1 055 €. Si j’emprunte sur 15 ans (taux de référence hors assurance 2.99%), elle sera de 1 463€. Dans la première hypothèse, mon endettement sera de 30% alors que dans l’autre cas il sera de 42%. Pour rappel, le taux d’endettement ne doit pas dépasser 35% assurance comprise. Dans la seconde hypothèse, le prêt sera donc refusé par l’établissement prêteur.

De plus, l'augmentation des taux d'intérêt viendra aggraver la situation et réduira encore plus la capacité d'achat des particuliers. “On assiste actuellement à une perte de confiance sur la faisabilité de leur projet” insiste Titouan Berton.

Par ailleurs, le choix du type de contrat d'assurance emprunteur peut avoir un impact sur le coût du prêt. Les contrats séniors sont généralement plus chers que sur les tranches d’âge plus jeunes. Selon l’âge de souscription, certaines garanties ne seront plus accessibles. Par conséquent, le coût de l'assurance peut devenir très élevé ce qui vient augmenter le TAEG* et donc dépasser le taux d'usure.

Si cette problématique vous concerne, n'hésitez pas à nous contacter. Nous serions ravis de vous aider.

Vous souhaitez un accompagnement sur votre financement ou votre assurance emprunteur ? Titouan Berton se fera un plaisir de répondre à vos questions au 06 58 19 29 61.

Nous développerons cet article prochainement dans une vidéo en définissant le taux d’usure ainsi que le TAEG. Restez connectés pour ne rien rater !

*Taux annuel effectif global